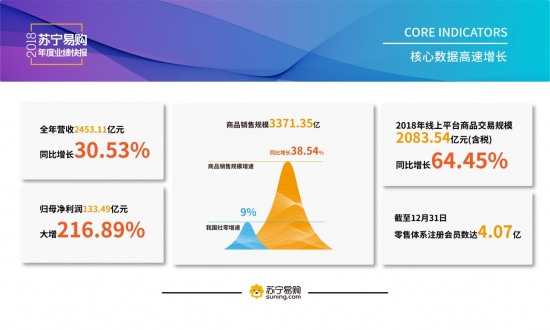

2018年苏宁易购实现营收达2453.11亿元

2月27日晚间,智慧零售巨头苏宁易购发布2018年业绩快报。数据显示,2018年苏宁易购实现营收达2453.11亿元,同比增长超30%;商品销售规模为3371.35亿元,同比增长38.54%;归属于上市公司股东的净利润133.2亿元。

.jpg")

过去一年,苏宁易购加码落地智慧零售大开发计划,“两大两小多专”门店格局成型,顺利跨入“万店时代”。报告期内,苏宁易购通过自建、加盟、并购、合作等方式不断拓展零售品类和新场景,全场景零售布局趋于完善。

在国内外宏观经济环境愈加复杂的背景下,苏宁易购再次交出靓丽业绩表明其智慧零售全场景效应已经显现。一方面保持着门店规模高速增长和全场景版图的快速扩张,另一方面场景运营能力稳步提升。与此同时,苏宁易购线上GMV和用户依然保持超过行业的高速增长态势。

这意味着,苏宁易购全场景零售能力已经成为其区别于纯电商及传统零售的核心竞争力,将有助于苏宁易购在智慧零售时代不断拓展业务半径、打开新的增长空间,并成为零售转型变革浪潮中的最终受益者。

双高增长:高速度与高质量并进

据苏宁易购业绩快报,2018年苏宁易购全年销售规模、营收增长、利润等指标再创新高。数据显示,2018年苏宁易购全渠道销售规模达3371.35亿元,同比增长38.54%,归属于上市公司股东的净利润133.20亿元。苏宁易购线上交易规模为2083.54亿元(含税),同比增长64.45%。零售体系注册会员数量首次突破4亿,达到4.07亿。

在线下,苏宁易购合计拥有各类自营及加盟店面11064家,覆盖从城市到县镇市场各业态场景;在线上,苏宁易购增速始终保持在友商的一倍以上,双线保持高速增长已成为苏宁易购近年来业绩表现的“新常态”。

报告期内,苏宁易购开店规模堪称创下“世界零售史上的新纪录”,截至12月31日公司合计拥有各类自营店面8881家,公司自营店面面积670.57万平方米。

苏宁易购门店开发战略布局体现出了几个特点:一、小店更近,零售场景的碎片化、近场化布局,覆盖最广大的受众。2018年全年新开苏宁小店3972家,还拥有迪亚天天自营门店184家,加盟门店112家。如今苏宁小店已覆盖全国70座城市、20000个社区、6000万用户、15000个社群。

二是零售云开放赋能成效显著,期间苏宁零售云店新开2032家,在农村、县镇市场建立了一整套开放赋能的加盟体系,并与大润发、欧尚、居然之家等超市家居业态实现合作。此外,苏宁极物、红孩子、汽车等门店业态也呈现稳步发展的态势。

在线上,苏宁拼购、苏宁小店APP等新平台脱颖而出,尤其是苏宁拼购已经成为“正品拼购”的代名词,在拉新速度、新买家复购率、拉新成本等几方面都表现优异。

至此,苏宁易购覆盖线上线下、城市县镇等各级市场的全场景渠道成型。同时,伴随快消、3C、家居、百货等品类的强化,苏宁易购全品类拼图也日趋完善。这给苏宁易购带来的化学反应是双线经营质量的显著提升。数据显示,2018年12月苏宁易购移动端月活跃用户数同比增长43.25%,移动端订单数量占线上整体比例达到94.91%;线下各业态门店可比门店销售收入都有提升。

业绩快报显示,苏宁易购在物流、科技、金融等方面业绩也在全面攀升。截至2018年12月末苏宁物流及天天快递拥有仓储及相关配套总面积950万平方米,拥有快递网点27444个。2018年,苏宁金融供应链金融业务全年交易规模同比增长55%,苏宁银行总资产较年初增长116%。2018年,在开放平台、物流、金融业务增值服务收入增加的背景下,直接推动了经营质量的提升,公司综合毛利率较同期增加0.61%。

全场景布局:智慧零售核心竞争力凸显

在国内外宏观经济环境错综复杂、充满挑战,社会零售增速放缓、互联网流量红利消失的背景下,无论是电商还是线下实体零售普遍面临着较大的业绩增长压力。苏宁易购能够长期保持逆势增长,恰恰是其智慧零售核心能力的凸显。

作为一家布局完善的智慧零售企业,苏宁易购拥有较强的用户经营能力、核心科技能力、物流服务能力、金融创新能力。对应到苏宁易购这两年的智慧零售实践,其全渠道、全品类、全场景布局带来的核心能力正在变得越来越具象化,单点优势的凸显逐步放大。

第一、智慧零售的双线融合模式,破解了零售电商普遍面临的流量瓶颈问题。苏宁易购已经拥有较为全面的自主流量池,目前苏宁旗下各产业会员数达到6亿。更为重要的是,苏宁易购的客群,已经实现了从过去相对集中的电器3C大件消费品客群,到快消、生鲜、母婴、百货等高频、高粘性客群的拓展。因此,可以预见的是,苏宁易购双线流量互相哺育的效应,还有极大的挖掘空间。现在效果显现,只是刚刚开始。

第二、苏宁易购与苏宁各业态的协同能力和协同效应提升。苏宁旗下拥有零售、物流、科技、金融、文创、体育、投资、置业八大集团,形成以“零售”为核心的同心多圆发展格局。科技、物流、金融对苏宁易购的基础支撑能力是显而易见的,投资对苏宁易购零售生态的丰富也在彰显,文创、体育等对零售主业的反哺则将是一个新的金矿。

以PP体育为例,日前与苏宁易购联动推出了“联名会员”计划,用户成为联名会员不仅可以免费看240场中超赛事,还可以享有苏宁易购专属的升级服务。这样的各业态协同带来的将是苏宁易购用户的增长。这种协同效应,在苏宁广场、苏宁易购广场以及新收购的万达百货业态中,也正在同步的产生。

第三、苏宁易购智慧零售能力的发挥效率也在发生根本性的改变。在前台,苏宁用户与平台经营提升至集团级别;“大中台”则是苏宁的零售大脑与智慧中枢,包含采购、运营、服务、风控等四大业务中台和与之紧密关联的数据、AI、交易等三大技术中台,从而将苏宁积累建立的全场景零售的基础资源与核心能力模块化、产品化、技术化、规则化,实现零售即服务(Retail as a Service),大幅提升前中后台协作、支持的效率。

2018年度财报季来临,一些科技公司销售规模、营收、利润大幅趋缓甚至下跌,一些科技独角兽企业已开始裁员。苏宁易购的优异业绩和核心能力凸显表明,其已经具备了抗周期、穿越周期的增长势能。此消彼长,这将直接影响未来零售电商行业的市场格局。

评论:

目前没有评论内容。